Sommaire

En résumé

- Le Trading est un métier fantasmé : Le trader indépendant évoque liberté professionnelle, gains importants et statut valorisant.

- Réalité brutale : statistiquement, la majorité des traders particuliers perdent de l’argent.

- Devenir trader rentable est extrêmement difficile, chronophage et risqué.

- C’est une fausse bonne idée pour la majorité des particuliers.

- Des alternatives existent : Pour faire fructifier son capital, il est recommandé de se tourner vers des méthodes d’investissement prouvées et plus sûres.

Le mirage du trading indépendant

Des statistiques inquiétantes

Les différents articles consultés sont unanimes : l’écrasante majorité des traders particuliers perdent de l’argent. Les chiffres cités varient de 70% à plus de 90% de traders perdants pour le trading en CFD (contract for difference) par exemple. Ces statistiques, loin d’être anecdotiques, sont communiquées par les courtiers eux-mêmes conformément aux réglementations financières en vigueur. Ces mêmes courtiers essayent souvent d’orienter les traders débutants vers des produits risqués, afin de maximiser leur profit !

Une compétition féroce

Ray Dalio, l’un des meilleurs spéculateurs au monde, compare la difficulté de battre le marché à celle « d’obtenir une médaille olympique ». Sur les marchés financiers, vous êtes en compétition directe avec des professionnels disposant :

- De technologies ultra performantes (trading automatisé de masse via des superordinateurs)

- D’accès privilégiés aux informations

- D’équipes d’analystes

- De capitaux considérables

- D’années d’expérience et de formation

Dans cet environnement, le trader particulier part avec un désavantage considérable, et devra se contenter de “suivre” avec toujours un train de retard.

Pourquoi le day trading n’est pas recommandé pour la majorité des particuliers

Un investissement personnel démesuré

Devenir trader indépendant ne s’improvise pas. Cela nécessite :

- Une formation intensive et continue : le trader doit maîtriser l’analyse technique, l’analyse fondamentale, comprendre les mécanismes des marchés, connaître les produits financiers et leurs spécificités.

- Un capital conséquent : bien qu’il soit techniquement possible de commencer avec quelques centaines d’euros, les experts s’accordent à dire qu’un capital important (plusieurs dizaines de milliers d’euros minimum) est nécessaire pour espérer vivre du trading.

- Une hygiène de vie irréprochable : le trading requiert une discipline presque sportive : sommeil régulier, alimentation équilibrée, exercice physique quotidien, méditation…

- Une résistance psychologique exceptionnelle : le trader doit gérer le stress, la pression, les pertes, sans jamais se laisser emporter par l’euphorie ou la panique.

Des risques disproportionnés

Le day trading expose à des risques financiers majeurs qui dépassent largement ceux d’autres formes d’investissement. L’utilisation fréquente de l’effet de levier, qui permet de contrôler des positions importantes avec un capital limité, peut rapidement amplifier les pertes bien au-delà du capital investi initialement. Un mouvement de marché défavorable, même mineur, peut ainsi entraîner des conséquences financières désastreuses, allant jusqu’à la perte totale du capital et parfois même au-delà, créant une situation d’endettement.

Au-delà de l’aspect purement financier, le day trading comporte également un risque d’addiction souvent sous-estimé. La nature même de cette activité, avec ses mécanismes de récompense intermittente similaires à ceux des jeux de hasard, peut engendrer des comportements addictifs. L’euphorie ressentie lors d’un gain important et l’espoir constant de reproduire cette sensation peuvent conduire à une pratique compulsive du trading, où la rationalité cède progressivement la place à la recherche de sensations fortes.

L’impact sur la santé mentale constitue un troisième risque significatif. Le stress chronique généré par la surveillance constante des marchés, la pression liée aux décisions rapides à prendre et l’incertitude permanente peuvent entraîner anxiété, troubles du sommeil et épuisement professionnel. La solitude inhérente à cette activité, souvent pratiquée de manière isolée, renforce ces risques psychologiques. De nombreux traders témoignent d’une détérioration de leur qualité de vie et de leurs relations personnelles après s’être lancés intensivement dans le day trading.

Des rendements souvent décevants

Contrairement aux promesses de gains rapides et importants, la réalité est bien plus modeste. Les meilleurs spéculateurs professionnels visent des rendements annuels d’environ 10%, bien loin des 50% mensuels parfois évoqués dans les publicités pour formations au trading, dont la plupart s’apparentent à des arnaques.

Sur YouTube, TikTok ou Instagram, des créateurs de contenu font la promotion du trading comme une voie rapide vers l’indépendance financière. En réalité, beaucoup vivent davantage des ventes de formations que de leurs gains en trading.

En France, l’Autorité des Marchés Financiers a reçu des centaines de signalements liés à des pertes importantes en trading chez des particuliers mal informés. Cette réalité contraste fortement avec l’image idyllique véhiculée par les promoteurs du trading en ligne.

Des alternatives plus sûres pour investir et faire fructifier son capital

Les ETF indiciels (exchange traded funds)

Si l’investissement programmé définit le « quand » investir, les ETF indiciels répondent à la question du « quoi ». Ces produits financiers, apparus dans les années 1990 mais ayant gagné en popularité ces dernières décennies, représentent une révolution pour l’investisseur particulier.

D’après Moneyradar.org, le guide francophone pour apprendre à investir sereinement, les ETF qui répliquent des indices boursiers offrent une diversification instantanée. Un seul ETF peut contenir des centaines d’actions différentes, permettant de répartir le risque sur de nombreux titres et secteurs en une seule transaction.

Les ETF se distinguent par leur structure de frais réduits, généralement inférieurs à 0,5% par an, contre 1% à 2% pour les fonds gérés activement. Cette différence a un impact considérable sur la performance à long terme grâce à l’effet des intérêts composés.

La liquidité des ETF constitue un autre atout. Cotés en bourse comme des actions, ils peuvent être achetés et vendus à tout moment pendant les heures d’ouverture des marchés, offrant une flexibilité que n’ont pas toujours les fonds d’investissement traditionnels.

Enfin, la performance des ETF indiciels s’avère souvent supérieure à celle des fonds gérés activement sur le long terme. De nombreuses études ont démontré qu’une majorité des gérants actifs ne parviennent pas à battre leur indice de référence après frais sur des périodes de dix ans ou plus.

L’investissement programmé

Le DCA (Dollar Cost Averaging) consiste à investir régulièrement de petites sommes, indépendamment des fluctuations du marché. Cette méthode présente plusieurs avantages :

- Réduction du risque de timing : en investissant régulièrement, on lisse les points d’entrée sur le marché.

- Discipline d’investissement : les versements automatiques éliminent les biais émotionnels.

- Simplicité : pas besoin de connaissances techniques avancées ou de suivre le marché quotidiennement.

- Efficacité prouvée sur le long terme : historiquement, cette stratégie a permis de générer des rendements satisfaisants sur de longues périodes.

Exemple concret de DCA :

Attention ! Il s’agit d’un exemple fictif pour illustrer le sujet.

Sophie décide d’investir dans un ETF qui réplique l’indice mondial MSCI World. Au lieu d’investir une somme importante d’un coup (10 000€), elle opte pour une approche DCA :

- Elle configure un virement automatique de 500€ par mois vers son compte-titres

- Chaque mois, qu’importe le prix de l’ETF, elle achète pour 500€ de parts

- Quand le marché baisse, ses 500€ lui permettent d’acheter plus de parts (à prix réduit)

- Quand le marché monte, ses 500€ lui permettent d’acheter moins de parts (à prix plus élevé)

Voici un exemple d’évolution de son investissement sur 20 mois :

| Mois | Prix ETF (€) | Investissement mensuel (€) | Parts achetées | Total parts | Valeur portefeuille (€) | Profit/Perte (€) |

| 1 | 100 | 500 | 5,00 | 5,00 | 500 | 0 |

| 2 | 95 | 500 | 5,26 | 10,26 | 975 | -25 |

| 3 | 90 | 500 | 5,56 | 15,82 | 1 424 | -76 |

| 4 | 85 | 500 | 5,88 | 21,70 | 1 845 | -155 |

| 5 | 80 | 500 | 6,25 | 27,95 | 2 236 | -264 |

| 6 | 85 | 500 | 5,88 | 33,83 | 2 876 | -124 |

| 7 | 90 | 500 | 5,56 | 39,39 | 3 545 | 45 |

| 8 | 95 | 500 | 5,26 | 44,65 | 4 242 | 242 |

| 9 | 100 | 500 | 5,00 | 49,65 | 4 965 | 465 |

| 10 | 110 | 500 | 4,55 | 54,20 | 5 962 | 962 |

| 11 | 105 | 500 | 4,76 | 58,96 | 6 191 | 691 |

| 12 | 100 | 500 | 5,00 | 63,96 | 6 396 | 396 |

| 13 | 95 | 500 | 5,26 | 69,22 | 6 576 | 76 |

| 14 | 100 | 500 | 5,00 | 74,22 | 7 422 | 422 |

| 15 | 105 | 500 | 4,76 | 78,98 | 8 293 | 793 |

| 16 | 110 | 500 | 4,55 | 83,53 | 9 188 | 1 188 |

| 17 | 115 | 500 | 4,35 | 87,88 | 10 106 | 1 606 |

| 18 | 115 | 500 | 4,35 | 92,23 | 10 606 | 1 606 |

| 19 | 120 | 500 | 4,17 | 96,40 | 11 568 | 2 068 |

| 20 | 120 | 500 | 4,17 | 100,57 | 12 068 | 2 068 |

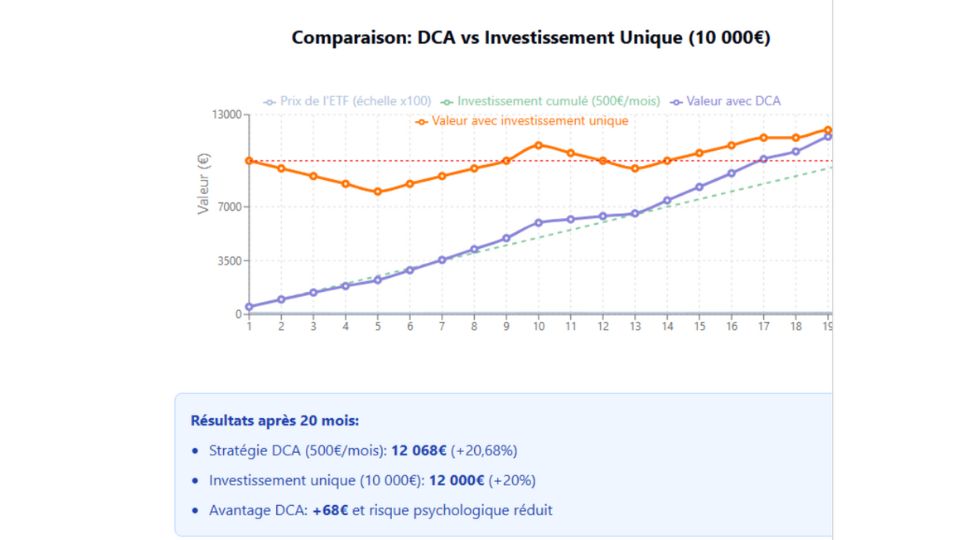

Au bout de 20 mois, Sophie a investi 10 000€ et son portefeuille vaut 12 068€, générant un profit de 2 068€ (soit +20,68%). En comparaison, si elle avait investi 10 000€ d’un coup au mois 1 (prix = 100€), elle aurait acheté 100 parts et la valeur de son portefeuille au mois 20 serait de 12 000€, soit un profit de 2 000€ (+20%).

Cet exemple montre que le DCA a légèrement surperformé l’investissement unique dans ce scénario de marché particulier. Le véritable avantage réside cependant dans la réduction du risque à long terme : si le marché avait chuté après le mois 1, la stratégie DCA aurait permis de limiter les pertes et de profiter des prix bas.

Les bonnes pratiques pour les investisseurs particuliers

Au-delà des méthodes spécifiques comme le DCA ou les ETF, certains principes fondamentaux peuvent guider tout particulier souhaitant investir efficacement. Ces principes, basés sur des décennies d’observation des marchés et validés par la recherche académique en finance comportementale, constituent les fondations d’une stratégie d’investissement robuste.

- Constituer une épargne de précaution avant tout investissement : on recommande en général au minimum 3 mois de salaire.

- Définir clairement ses objectifs financiers à court, moyen et long terme : à quoi va servir cet argent ?

- S’informer et se former aux bases de la finance personnelle et de la budgétisation.

- Diversifier ses investissements entre différentes classes d’actifs.

- Adopter une vision à long terme plutôt que de rechercher des gains rapides.

Conclusion

Si le métier de trader indépendant peut sembler attractif, il n’est adapté qu’à une infime minorité de personnes possédant les compétences, le capital, la discipline et la résistance psychologique nécessaires. Pour la grande majorité des particuliers, des stratégies d’investissement plus simples, moins risquées et moins chronophages comme l’investissement programmé dans des ETF représentent une bien meilleure option pour faire fructifier son capital sur le long terme.

Le trading n’est pas un raccourci vers la richesse, mais plutôt un métier exigeant, risqué et souvent décev ant pour ceux qui s’y aventurent sans en mesurer toutes les difficultés. Avant de vous lancer, posez-vous cette question : êtes-vous prêt à consacrer des années à vous former pour une activité où même les meilleurs professionnels connaissent régulièrement des périodes de pertes ?